درگاه مرکز پژوهشی آرا

پس از منوتو

الگوی سوم زن؛ واقعیت یا انتزاع

یادداشت خانم دکتر شیما فرزادمنش مدیراندیشکده افرا در روزنامه ایران

مصاحبه ماهنامه پیام زن با خانم دکتر شیما فرزادمنش مدیراندیشکده افرا

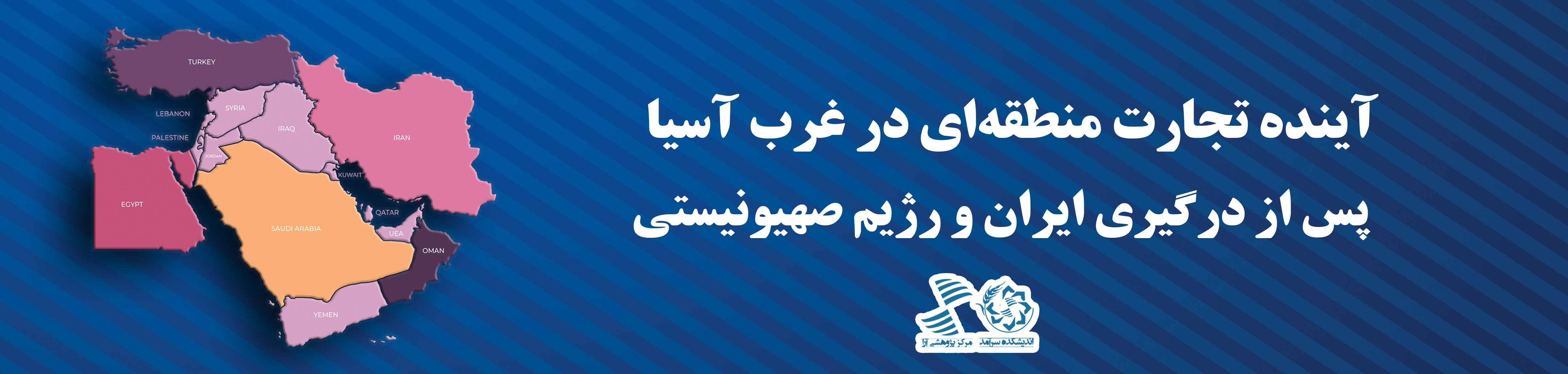

تحولات دریای سرخ و تغییر مسیرهای تجاری

تصویر اجتماعی فلسطین بعد از طوفان الاقصی

گفتگوهای بینالمللی سرآمد؛ آثار منطقهای و بینالمللی جنگ غزه

مدیرعامل یکی از مهمترین شرکتهای انرژی دنیا، چه برنامهای برای ایجاد تحول در شرکت بریتیش پترولیوم(bp) ترسیم کرد؟

اقتصاد دریامحور مکملی برای بهرهبرداری حداکثری از ظرفیتهای ژئوپلتیک ایران

ارزیابی توافقنامههای تجارت آزاد شورای همکاری خلیج فارس